Strona poświęcona zagadnieniom związanym z leasingiem. Znajdziesz tu wyczerpujące odpowiedzi na następujące tematy:

Rodzaje leasingu:

Leasing Operacyjny

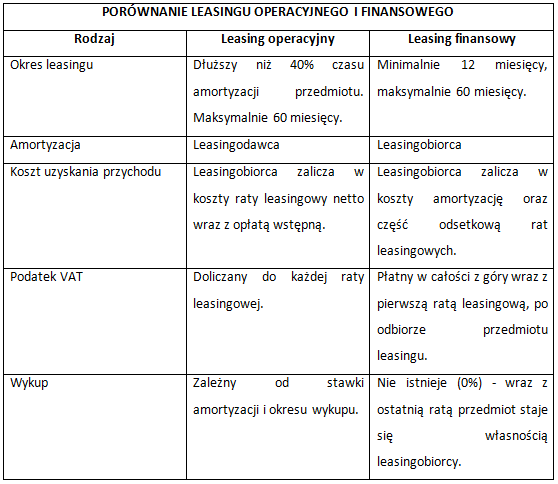

Umowa kwalifikowana jest jako umowa leasingu operacyjnego, jeżeli jej przedmiotem są rzeczy ruchome podlegające amortyzacji i jest ona zawarta na czas oznaczony, wynoszący co najmniej 40% normatywnego okresu amortyzacji. Przedmiotem umowy leasingu operacyjnego mogą być również nieruchomości podlegające odpisom amortyzacyjnym, jednak w tym przypadku umowa musi być zawarta na co najmniej 10 lat. Ostatni warunek kwalifikujący umowę jako umowę leasingu operacyjnego dotyczy sumy opłat ustalonych w umowie, która – pomniejszona o należny podatek VAT – musi odpowiadać co najmniej wartości początkowej środków trwałych.

W przypadku zawarcia umowy leasingu operacyjnego odpisów amortyzacyjnych dokonuje firma leasingowa, dzięki czemu może je uznać za koszt uzyskania przychodu, co pomniejsza podstawę opodatkowania. Leasingobiorca nie wykazuje przedmiotu leasingu, ani rat leasingowych w swoich księgach rachunkowych, dzięki czemu zwiększa się jego zdolność kredytowa, a tym samym szanse na uzyskanie kredytu, co w zwłaszcza w przypadku małych i średnich przedsiębiorstw często stanowi duży problem. Dla leasingobiorcy kosztem uzyskania przychodu jest całość, a nie część raty leasingowej, co również w jego przypadku pomniejsza podstawę opodatkowania.

Leasing Finansowy

Umowa leasingu może być nazwana umowa leasingu finansowego, jeżeli spełnia następujące warunki:

- została zawarta na czas oznaczony,

- suma ustalonych w niej opłat, pomniejszona o należny podatek VAT, odpowiada co najmniej wartości początkowej środków trwałych lub wartości niematerialnych i prawnych.

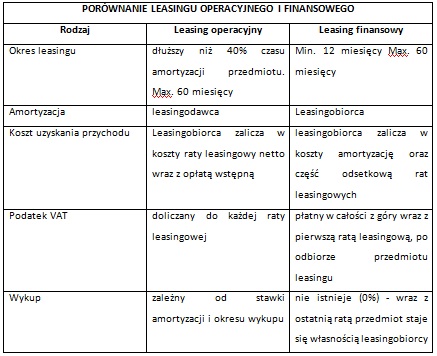

- umowa zawiera postanowienie, że leasingobiorca (korzystający) dokonuje odpisów amortyzacyjnych w podstawowym okresie jej trwania.Poza odpisami amortyzacyjnymi, w przypadku leasingu finansowego, korzystający może odpisać tylko część odsetkową raty leasingowej. Leasing finansowy najczęściej wybierają przedsiębiorcy, którzy chcą mieć krótszy okres leasingu albo chcą wnieść większy kapitał własny, by zminimalizować wysokość zobowiązań. Także firmy płacące podatek w formie zryczałtowanej często decydują się na podpisanie umowy leasingu finansowego. Różnicę między leasingiem operacyjnym a leasingiem finansowym najlepiej obrazuje poniższa tabela:

Leasing Zwrotny

Leasing zwrotny jest to szczególny rodzaj zarówno leasingu operacyjnego jak i finansowego. Stanowi instrument optymalizacji zarządzania posiadanym majątkiem, ponieważ uwalnia środki zamrożone w aktywach trwałych oraz obniża koszty finansowania długu. Przedsiębiorstwo, które jest właścicielem środków trwałych (np. floty samochodowej) sprzedaje je firmie leasingowej, uzyskując w ten sposób środki finansowe, które może wykorzystać na inne cele. Ten sam sprzęt bierze w leasing, dzięki czemu może go nadal używać i czerpać z niego pożytki. Leasing zwrotny przeznaczony jest dla przedsiębiorców, którzy chcą uwolnić środki finansowe zamrożone we własnych środkach trwałych, nie tracąc możliwości dalszego ich używania. Firmy leasingowe często proponują przedsiębiorcom korzystającym z leasingu zwrotnego przekazanie obowiązków związanych z administrowaniem środkami trwałymi stanowiącymi przedmiot leasingu zwrotnego, obniżając tym samym koszty, np. związane z obsługą serwisową pojazdów.

Procedura leasingowa jest uzależniona od wyboru firmy leasingowej, a także od wartości przedmiotu leasingu. Niezależnie jednak od tych czynników, istnieją procedury wspólne, których znajomość może ułatwić i przyśpieszyć zawarcie umowy leasingowej. Poniżej przedstawiamy najważniejsze etapy procedury leasingowej.

Krok 1. Wybór przedmiotu leasingu

Wybór przedmiotu leasingu jest podstawową decyzją, jaką przyszły leasingobiorca musi podjąć, zanim podpisze umowę leasingową. Jest to etap z jednej strony oczywisty, z drugiej jednak często wyjątkowo trudny i czasochłonny ze względu na bardzo duży wybór sprzętów, które mogą być przedmiotem leasingu.

Firma leasingowa, zanim przygotuje ofertę, musi jednak poznać szczegółowe informacje dotyczące przedmiotu leasingu, takie jak chociażby jego rodzaj czy cena. Nie wszystkie firmy leasingowe podpisują z leasingobiorcami umowy, których przedmiotem jest dowolna rzecz. Szereg firm specjalizuje się w leasingowaniu określonych sprzętów.

Krok 2. Wybór firmy leasingowej

Na polskim rynku funkcjonuje bardzo wiele firm leasingowych. Mają one zróżnicowane wymagania wobec przedsiębiorców, którzy chcieliby skorzystać z ich usług. Dlatego też, w celu ułatwienia Państwu wyboru, zachęcamy do skontaktowania się z nami telefonicznie – (22) 813 10 01 lub mailowo – biuro@tfleasing.pl. Nasz przedstawiciel uzgodni z Państwem szczegóły umowy leasingowej, przedstawi ofertę przygotowaną specjalnie dla Państwa, a także pomoże w przygotowaniu dokumentów niezbędne do zawarcia umowy leasingowej.

W odróżnieniu od wielu firm leasingowych, nie badamy zdolności leasingowej, w związku z czym znacznie sprawniej finalizujemy transakcję, a potrzebny Państwu sprzęt szybciej jest oddany do Państwa dyspozycji.

Krok 3. Zgromadzenie dokumentów oraz przygotowanie wniosków leasingowych

Liczba i rodzaj dokumentów wymaganych przy zawarciu umowy leasingowej uzależnione są od wielu czynników, m.in. od kondycji finansowej przedsiębiorstwa wnioskującego o leasing czy wartości i rodzaju przedmiotu leasingu. Podstawą są dokumenty założycielskie firmy (NIP, REGON, KRS lub EDG) oraz wypełnienie wniosku leasingowego, w czym pomoże Państwu nasz przedstawiciel. Przykładowe dokumenty, których może wymagać firma leasingowa:

• wniosek o zawarcie umowy leasingowej,

• dowód tożsamości,

• zaświadczenie o wpisie do ewidencji działalności gospodarczej,

• aktualny odpis KRS,

• decyzja o nadaniu numeru NIP i REGON,

• deklaracja podatkowa (PIT5 i PIT36 lub CIT2 i CIT8),

• umowa spółki,

• oświadczenie o stanie zobowiązań,

• deklaracja majątkowa,

• oświadczenie o nie zaleganiu w stosunku do ZUS i US nie starsze niż 3 miesiące.

• deklaracja podatkowa za ostatni rok;

• kwartalne sprawozdania finansowe F-01 z bieżącego roku i bilans, rachunek zysków i strat za ostatni rok (firmy prowadzące pełną sprawozdawczość finansową).

Krok 4. Podjęcie decyzji o przyznaniu leasingu

Decyzja o przyznaniu leasingu, a tym samym – o podpisaniu umowy leasingowej, zapada po analizie informacji zawartych w przedstawionych dokumentach oraz we wnioskach leasingowych. Czas potrzebny do jej podjęcia uzależniony jest od wielu czynników. W przypadku prostych transakcji decyzja może zapaść już podczas spotkania z naszym przedstawicielem. Gdy mamy do czynienia z transakcjami bardziej skomplikowanymi na decyzję trzeba poczekać od 1 do 5 dni.

Krok 5. Podpisanie umowy leasingowej

Po podjęciu pozytywnej decyzji o przyznaniu leasingu, nasz przedstawiciel przygotuje dla Państwa umowę leasingową oraz pozostałe dokumenty, które stanowią jej integralna część, czyli:

• OWUL – Ogólne Warunki Umowy Leasingowej,

• Deklarację wekslową oraz weksel in blanco,

• Harmonogram spłat rat leasingowych,

• Protokół zdawczo-odbiorczy.

Krok 6. Odbiór przedmiotu leasingu

Ostatnim etapem procedury leasingowej jest odbiór przedmiotu leasingu. Następuje on po podpisaniu umowy leasingowej i opłaceniu czynszu inicjalnego (zwanego opłatą wstępną, wpłatą początkową lub ratą zerową). Czynsz inicjalny jest płatny z góry przy zawarciu umowy leasingu lub w momencie odbioru przedmiotu leasingu przez korzystającego (leasingobiorcę). Z reguły jest wyższy niż pozostałe raty leasingowe. Jego wysokość jest uzależniona od parametrów związanych z ryzykiem kontraktu lub innych związanych z konkretnym produktem leasingowym. Firmy leasingowe po zawarciu umowy leasingu często wymagają także uiszczenia kaucji wstępnej (depozytu gwarancyjnego), która stanowi zabezpieczenie ewentualnych roszczeń finansującego, związanych z nienależytym wykonaniem umowy leasingu. Jeżeli korzystający należycie wykonuje swoje obowiązki, kaucja wstępna jest zwracana z chwilą rozwiązania umowy leasingowej. Charakter zwrotny kaucji sprawia, że nie stanowi ona kosztu uzyskania przychodu dla korzystającego.

Zalety leasingu

Leasing – jak każda forma finansowania – ma swoje wady i zalety. Główne korzyści wynikające z zawarcia umowy leasingowej to:

• poprawa płynności finansowej przedsiębiorstwa,

• liczne korzyści podatkowe, w tym zmniejszenie podstawy opodatkowania, wynikające z faktu, że płatności leasingowe stanowią koszt uzyskania przychodu korzystającego (leasingobiorcy),

• finansowanie przez firmę leasingową do 100% wartości środka trwałego,

• dopasowanie płatności leasingowych do założeń budżetowych korzystającego (leasingobiorcy),

• możliwość kontroli środków trwałych przez korzystającego (leasingobiorcę) za sprawą przedłużenia umowy lub podpisania nowej,

• minimum formalności.Leasing jest najbardziej korzystną formą finansowania wydatków inwestycyjnych dla obu stron zawierających umowę leasingu. Ma znacznie więcej zalet niż kredyt bankowy czy dzierżawa. Mimo że realne oprocentowanie leasingu jest zazwyczaj wyższe niż kredytu bankowego, wiele innych korzyści wynikających z zawarcia umowy leasingowej sprawia, że w praktyce leasing jest tańszym rozwiązaniem dla przedsiębiorców od kredytu bankowego.

W przypadku zawarcia umowy leasingu operacyjnego, odpisów amortyzacyjnych dokonuje firma leasingowa, dzięki czemu może je uznać za koszt uzyskania przychodu, co pomniejsza podstawę opodatkowania. Leasingobiorca nie wykazuje przedmiotu leasingu, ani rat leasingowych w swoich księgach rachunkowych, dzięki czemu zwiększa się jego zdolność kredytowa, a tym samym szanse na uzyskanie kredytu, co w zwłaszcza w przypadku małych i średnich przedsiębiorstw często stanowi duży problem. Dla leasingobiorcy kosztem uzyskania przychodu jest całość, a nie część raty leasingowej, co również w jego przypadku pomniejsza podstawę opodatkowania.

Brak konieczności dokonywania wkładu własnego – bądź obowiązek jego dokonania w znaczniej mniejszej wartości niż w przypadku kredytu bankowego – sprawia, że leasingobiorca ma większą płynność finansową i środki, które musiałby zainwestować zaciągając kredyt, może wykorzystać na inne cele.

Leasing ma także bardzo pozytywny wpływ na gospodarkę, ponieważ przyśpiesza tempo jej rozwoju. Przedsiębiorstwa korzystające z tej formy finansowania szybciej się rozwijają, mają łatwiejszy dostęp do nowych technologii, dzięki czemu mogą się modernizować, dostosowując swoje zdolności produkcyjne do potrzeb rynku.

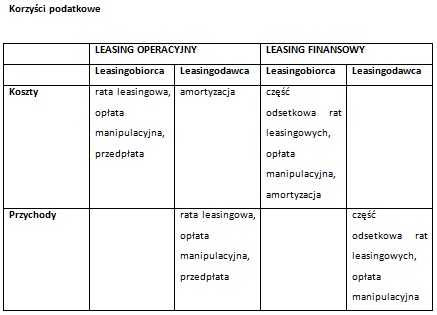

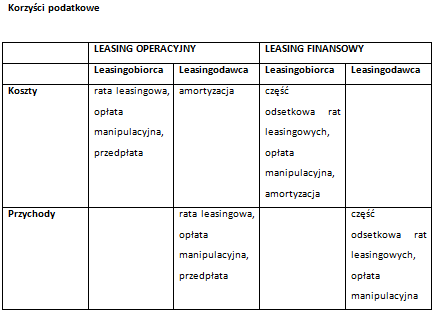

Jak wynika z tabeli transakcje leasingowe są korzystne pod względem podatkowym zarówna dla korzystającego (leasingobiorcy), jak i dla finansującego (leasingodawcy).

W przypadku leasingu operacyjnego, koszt uzyskania przychodu stanowią w całości raty leasingowe, opłata manipulacyjna oraz przedpłata, co znacznie zmniejsza podatki.

W przypadku leasingu finansowego korzystający (leasingobiorca) sam amortyzuje przedmiot leasingu podczas trwania umowy, jednak do kosztów uzyskania przychodu może zaliczyć jedynie część odsetkową rat leasingowych.

Korzyści bilansowe

W przypadku leasingu operacyjnego zobowiązanie z niego wynikające nie jest widoczne w bilansie korzystającego (leasingobiorcy). Dzięki temu nie jest ono wliczane do wartości aktywów bilansowych, a mimo to zysk przedsiębiorstwa wzrasta. Także możliwość odliczania rat leasingowych dla potrzeb podatku dochodowego wpływa na znaczną poprawę sprawozdań finansowych.

Wady leasingu

Sposób finansowania inwestycji poprzez leasing ma zdecydowanie więcej zalet niż, jednak z istnienia tych ostatnich również należy zdawać sobie sprawę przed podjęciem decyzji o podpisaniu umowy leasingowej.

Bardzo ważne jest, aby raty leasingowe opłacać regularnie i terminowo, ponieważ opóźnienia w ich spłacie pociągają za sobą bardzo surowe konsekwencje finansowe.

Obowiązek uiszczenia wszystkich rat istnieje nawet w momencie utraty lub zniszczenia przedmiotu leasingu.

W przypadku upadłości firmy leasingowej (co jednak w obecnych czasach nie zdarza się tak często jak w latach kryzysu rynku leasingowego) przedmiot leasingu, który przez cały czas trwania umowy pozostaje własnością finansującego, może zostać przejęty przez wierzycieli upadłej firmy leasingowej, a korzystający nie będzie mógł wykonać opcji własności. Z reguły jednak syndyk realizuje umowy leasingu do końca, włącznie z opcją wykupu. Jest to rozwiązanie korzystne zarówno dla leasingobiorcy (korzystającego), którego sytuacja w zasadzie się nie zmienia, jak i dla upadłej firmy leasingowej, ponieważ nie naraża jej na jeszcze większe roszczenia.

Porównanie leasingu z kredytem bankowym

Leasing jest często porównywany z kredytem bankowym, ponieważ stanowi bardzo korzystną alternatywę w stosunku do tej firmy finansowania inwestycji. Umowa leasingu daje przedsiębiorcy możliwość korzystania z rzeczy bez konieczności jej kupowania, a tym samym umożliwia wykorzystanie posiadanych środków finansowych na inne cele.

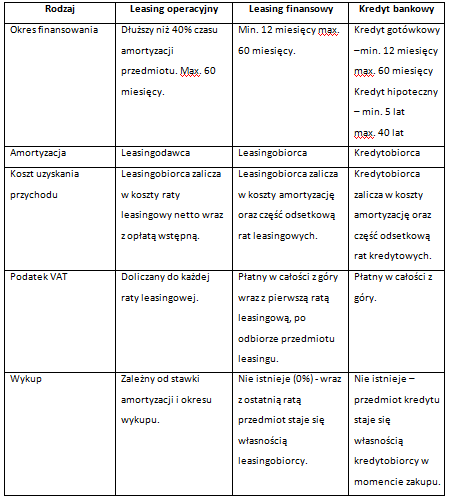

Zanim porównamy leasing z kredytem bankowym, warto zwrócić uwagę na różnice między leasingiem operacyjnym – zasadniczo różniącym się od kredytu bankowego – a leasingiem finansowym – zbliżonym do kredytu pod względem podatkowym.

Umowa kwalifikowana jest jako umowa leasingu operacyjnego, jeżeli jej przedmiotem są rzeczy ruchome podlegające amortyzacji i jest ona zawarta na czas oznaczony, wynoszący co najmniej 40% normatywnego okresu amortyzacji. Przedmiotem umowy leasingu operacyjnego mogą być również nieruchomości podlegające odpisom amortyzacyjnym, jednak w tym przypadku umowa musi być zawarta na co najmniej 10 lat. Ostatni warunek kwalifikujący umowę jako umowę leasingu operacyjnego dotyczy sumy opłat ustalonych w umowie, która – pomniejszona o należny podatek VAT – musi odpowiadać co najmniej wartości początkowej środków trwałych.

W przypadku zawarcia umowy leasingu operacyjnego odpisów amortyzacyjnych dokonuje firma leasingowa, dzięki czemu może je uznać za koszt uzyskania przychodu, co pomniejsza podstawę opodatkowania. Leasingobiorca nie wykazuje przedmiotu leasingu, ani rat leasingowych w swoich księgach rachunkowych, dzięki czemu zwiększa się jego zdolność kredytowa, a tym samym szanse na uzyskanie kredytu, co w zwłaszcza w przypadku małych i średnich przedsiębiorstw często stanowi duży problem. Dla leasingobiorcy kosztem uzyskania przychodu jest całość, a nie część raty leasingowej, co również w jego przypadku pomniejsza podstawę opodatkowania.

W przypadku leasingu finansowego – podobnie jak w przypadku kredytu bankowego – korzystający może odpisać tylko część odsetkową raty leasingowej oraz amortyzację, natomiast podatek VAT jest płatny w całości z góry wraz z pierwszą ratą leasingową, po odbiorze przedmiotu leasingu. Leasing finansowy najczęściej wybierają przedsiębiorcy, którzy chcą mieć krótszy okres leasingu albo chcą wnieść większy kapitał własny, by zminimalizować wysokość zobowiązań. Także firmy płacące podatek w formie zryczałtowanej często decydują się na podpisanie umowy leasingu finansowego.W przepadku leasingu operacyjnego istotny wpływ na okres finansowania ma stawka amortyzacji przedmiotu leasingu. Minimalny okres leasingu nie może być krótszy od okresu, w jakim dany środek trwały uległby 40% amortyzacji. Przykładowo, dla środków trwałych o amortyzacji 20% minimalny okres leasingu to 24 miesiące, dla środków trwałych o amortyzacji 14% to 36 miesięcy. Czas trwania umowy leasingu finansowego wynosi z reguły od 12 do 60 miesięcy. Podobna sytuacja ma miejsce jest w przypadku kredytów gotówkowych. Kredyty hipoteczne są kredytami o okresie kredytowania od 5 do 40 lat.

Zabezpieczenie transakcji leasingowych

- poręczenie

- gwarancja bankowa

- zastaw

- kaucja

- hipoteka

- Leasing a podatek dochodowy

- Leasing a rachunkowość

- Leasing a VAT

- opodatkowanie umów leasingu operacyjnego

- opodatkowanie umów leasingu finansowego

- Leasing a dotacje z UE

JAK ZAWRZEĆ UMOWĘ LEASINGOWĄ?

Sporządzenie umowy leasingowej

Procedura leasingowa poprzedzająca podpisanie umowy leasingowej jest uzależniona od wyboru firmy leasingowej, a także od wartości przedmiotu leasingu. Niezależnie jednak od tych czynników, istnieją procedury wspólne, których znajomość może ułatwić i przyśpieszyć zawarcie umowy leasingowej. Na początku przyszły leasingobiorca musi wybrać przedmiot leasingu. Jest to etap z jednej strony oczywisty, z drugiej jednak często wyjątkowo trudny i czasochłonny ze względu na bardzo duży wybór sprzętów, które mogą być przedmiotem leasingu. Firma leasingowa, zanim przygotuje ofertę, musi poznać szczegółowe informacje dotyczące przedmiotu leasingu, takie jak chociażby jego rodzaj czy cena. Nie wszystkie firmy leasingowe podpisują z leasingobiorcami umowy, których przedmiotem jest dowolna rzecz. Szereg firm specjalizuje się w leasingowaniu określonych sprzętów.

Na polskim rynku funkcjonuje bardzo wiele firm leasingowych. Mają one zróżnicowane wymagania wobec przedsiębiorców, którzy chcieliby skorzystać z ich usług. Dlatego też, w celu ułatwienia Państwu wyboru, zachęcamy do skontaktowania się z nami telefonicznie – (22) 813 10 01 lub mailowo – biuro@tfleasing.pl. Nasz przedstawiciel uzgodni z Państwem szczegóły umowy leasingowej, przedstawi ofertę przygotowaną specjalnie dla Państwa, a także pomoże w przygotowaniu dokumentów niezbędne do zawarcia umowy leasingowej.

W odróżnieniu od wielu firm leasingowych, nie badamy zdolności leasingowej, w związku z czym znacznie sprawniej finalizujemy transakcję, a potrzebny Państwu sprzęt szybciej jest oddany do Państwa dyspozycji.

Liczba i rodzaj dokumentów wymaganych przy zawarciu umowy leasingowej uzależnione są od wielu czynników, m.in. od kondycji finansowej przedsiębiorstwa wnioskującego o leasing czy wartości i rodzaju przedmiotu leasingu. Podstawą są dokumenty założycielskie firmy (NIP, REGON, KRS lub EDG) oraz wypełnienie wniosku leasingowego, w czym pomoże Państwu nasz przedstawiciel.

Przykładowe dokumenty, których może wymagać firma leasingowa:

• wniosek o zawarcie umowy leasingowej,

• dowód tożsamości,

• zaświadczenie o wpisie do ewidencji działalności gospodarczej,

• aktualny odpis KRS,

• decyzja o nadaniu numeru NIP i REGON,

• deklaracja podatkowa (PIT5 i PIT36 lub CIT2 i CIT8),

• umowa spółki,

• oświadczenie o stanie zobowiązań,

• deklaracja majątkowa,

• oświadczenie o nie zaleganiu w stosunku do ZUS i US nie starsze niż 3 miesiące.

• deklaracja podatkowa za ostatni rok;

• kwartalne sprawozdania finansowe F-01 z bieżącego roku i bilans, rachunek zysków i strat za ostatni rok (firmy prowadzące pełną sprawozdawczość finansową).

Decyzja o przyznaniu leasingu, a tym samym – o podpisaniu umowy leasingowej, zapada po analizie informacji zawartych w przedstawionych dokumentach oraz we wnioskach leasingowych. Czas potrzebny do jej podjęcia uzależniony jest od wielu czynników. W przypadku prostych transakcji decyzja może zapaść już podczas spotkania z naszym przedstawicielem. Gdy mamy do czynienia z transakcjami bardziej skomplikowanymi na decyzję trzeba poczekać od 1 do 5 dni.

Po podjęciu pozytywnej decyzji o przyznaniu leasingu, nasz przedstawiciel przygotuje dla Państwa umowę leasingową oraz pozostałe dokumenty, które stanowią jej integralna część, czyli:

• OWUL – Ogólne Warunki Umowy Leasingowej,

• Deklarację wekslową oraz weksel in blanco,

• Harmonogram spłat rat leasingowych,

• Protokół zdawczo-odbiorczy.

Przekazanie przedmiotu leasingu

Ostatnim etapem procedury leasingowej jest przekazanie przedmiotu leasingu. Następuje on po podpisaniu umowy leasingowej i opłaceniu czynszu inicjalnego (zwanego opłatą wstępną, wpłatą początkową lub ratą zerową). Czynsz inicjalny jest płatny z góry przy zawarciu umowy leasingu lub w momencie odbioru przedmiotu leasingu przez korzystającego (leasingobiorcę). Z reguły jest wyższy niż pozostałe raty leasingowe. Jego wysokość jest uzależniona od parametrów związanych z ryzykiem kontraktu lub innych związanych z konkretnym produktem leasingowym. Firmy leasingowe po zawarciu umowy leasingu często wymagają także uiszczenia kaucji wstępnej (depozytu gwarancyjnego), która stanowi zabezpieczenie ewentualnych roszczeń finansującego, związanych z nienależytym wykonaniem umowy leasingu. Jeżeli korzystający należycie wykonuje swoje obowiązki, kaucja wstępna jest zwracana z chwilą rozwiązania umowy leasingowej. Charakter zwrotny kaucji sprawia, że nie stanowi ona kosztu uzyskania przychodu dla korzystającego.

Obowiązki leasingodawcy i leasingobiorcy

Podstawowym obowiązkiem leasingodawcy (finansującego) jest przekazanie leasingobiorcy (korzystającemu) przedmiotu leasingu. Przedmiot leasingu powinien zostać wydany w takim stanie, w jakim znajdowała się w chwili wydania leasingodawcy (finansującemu) przez dostawcę. W szczególności nie może być wydany w stanie pogorszonym. Oznacza to, że do momentu przekazania przedmiotu leasingu leasingobiorcy ryzyko jego utraty lub uszkodzenia ponosi leasingodawca, w którego posiadaniu rzecz się znajduje.

Wyboru przedmiotu leasingu dokonuje leasingobiorca (korzystający). Dlatego w przypadku braku przydatności rzeczy do umówionego użytku leasingodawca jest zwolniony z odpowiedzialności. Ponosi ją jednak w przypadku utraty, do momentu wydania przedmiotu umowy leasingobiorcy (korzystającemu). Utrata przedmiotu leasingu, z przyczyn niezależnych o leasingobiorcy, po wydaniu rzeczy powoduje wygaśnięcie umowy leasingu, a firma leasingowa jest uprawiona do żądania niezwłocznej zapłaty pozostałych rat, pomniejszonych o korzyści, jakie leasingodawca zyskał wskutek ich zapłaty przed umówionym terminem, wygaśnięcia umowy oraz z tytułu ubezpieczenia rzeczy, a także naprawienia szkody.

• Leasingodawca (finansujący) nie odpowiada wobec korzystającego za wady rzeczy, chyba że wady te powstały na skutek okoliczności, za które finansujący ponosi odpowiedzialność. Z chwilą zawarcia przez leasingodawcę (finansującego) umowy ze zbywcą to na leasingobiorcę (korzystającego) przechodzą uprawnienia z tytułu wad rzeczy przysługujące firmie leasingowej względem dostawcy przedmiotu leasingu, z wyjątkiem uprawnienia odstąpienia od umowy sprzedaży.

• Korzystający może żądać odstąpienia przez finansującego od umowy ze zbywcą z powodu wad rzeczy, jeżeli uprawnienie finansującego do odstąpienia wynika z przepisów prawa lub umowy ze zbywcą. Bez zgłoszenia żądania przez korzystającego finansujący nie może odstąpić od umowy ze zbywcą z powodu wad rzeczy.

• Do obowiązku leasingobiorcy (korzystającego) należy używanie rzeczy i pobieranie jej pożytki w sposób określony w umowie leasingu, a gdy umowa tego nie określa – w sposób odpowiadający właściwościom i przeznaczeniu rzeczy. Bez zgody leasingodawcy (finansującego) korzystający nie może czynić w rzeczy zmian, chyba że wynikają one z przeznaczenia rzeczy.

• Głównym obowiązkiem leasingobiorcy (korzystającego) jest opłacanie rat leasingowych w umówionych terminach. Jeżeli leasingobiorca (korzystający) dopuszcza się zwłoki z zapłatą co najmniej jednej raty, leasingodawca (finansujący) powinien wyznaczyć na piśmie odpowiedni termin dodatkowy do zapłacenia zaległości z zagrożeniem, że w razie bezskutecznego upływu wyznaczonego terminu może wypowiedzieć umowę leasingu ze skutkiem natychmiastowym, chyba że strony uzgodniły termin wypowiedzenia.

• Ubezpieczenie przedmiotu leasingu również należy do obowiązków leasingobiorcy, jednak firmy leasingowe często proponują ubezpieczenie związane z ofertą leasingową – upraszcza to procedurę zawarcia umowy leasingowej i jest zazwyczaj bardziej korzystne od ubezpieczenia, wykupowanego przez przedsiębiorcę.

Weksel i deklaracja wekslowa

Weksel in blanco to rodzaj papieru wartościowego, celowo nieuzupełnionego w chwili wystawiania. Najczęściej nieuzupełnionym elementem jest suma wekslowa. Zobowiązanie z weksla in blanco wynika z tzw. deklaracji wekslowej, w której strony uzgadniają w jakiej sytuacji oraz w jaki sposób weksel in blanco ma zostać wypełniony (uzupełniony o brakujące elementy) w momencie emisji weksla. W transakcjach leasingowych weksel in blanco stanowi standardowa formę zabezpieczenia.

Deklaracja wekslowa to rodzaj umowy między wystawcą weksla in blanco (korzystającym) a wierzycielem wekslowym (finansującym). Deklaracja wekslowa określa sposób uzupełniania przez wierzyciela elementów weksla in blanco, np. wysokość kwoty, którą można wpisać na wekslu czy datę zapłaty weksla. Jest to forma zabezpieczenia korzystającego, która ogranicza prawo do dochodzenia roszczeń z weksla in blanco tylko do roszczeń związanych z umową leasingową.

Zmiany w umowie

Zmiana sposobu płatności rat leasingowych

Płatności rat leasingowych mogą być dokonywane poprzez wykonanie standardowego przelewu lub z wykorzystaniem Polecenia Zapłaty. Polecenie Zapłaty jest wygodną formą płatności, ponieważ gwarantuje terminowe wpłaty oraz niejako zwalnia z obowiązku zapamiętania harmonogramu płatności rat leasingowych. System automatycznie, w dniu wymagalności należności wynikających z umowy leasingowej, pobiera z rachunku bankowego należną kwotę.

Zmiana adresu i formy prawnej

W przypadku zmiany formy prawnej działalności gospodarczej albo danych teleadresowych należy niezwłoczne poinformować o tym firmę leasingową, przesłać wniosek o zmianę tych informacji wraz z zaktualizowanymi dokumentami rejestrowymi firmy.

Zmiana harmonogramu płatności

Nie wszystkie firmy leasingowe proponują możliwość zmiany harmonogramu płatności rat leasingowych. Jeżeli jednak zależy Państwu na takiej możliwości, nasz przedstawiciel przygotuje dla Państwa odpowiednią ofertę.

Zmiany mogą polegać na:

• wydłużeniu okresu trwania umowy,

• skróceniu okresu trwania umowy,

• zmianie wysokości opłat,

• zmianie terminu spłaty rat leasingowych.

Przedterminowe zakończenie umowy leasingu

Umowa leasingu jest zawierana na czas określony, po upływie którego umowa wygasa. Kodeks cywilny przewiduje jednak możliwość jej rozwiązania przed upływem oznaczonego terminu w razie zaistnienia jednej z określonych sytuacji. Jedna z dotyczy odstąpienia przez firmę leasingową od umowy z dostawcą umowy leasingu.

Kolejna możliwość rozwiązania umowy leasingu przed terminem wynika z nienależytego używaniem rzeczy (i pobieraniem z niej pożytków) lub utrzymywaniem jej w nienależytym stanie. Firma leasingowa może wówczas upomnieć na piśmie leasingobiorcę, a jeśli ten mimo upomnienia nie odstąpi od niewłaściwego korzystania z rzeczy, leasingodawca może wypowiedzieć umowę leasingu ze skutkiem natychmiastowym, chyba że umowa leasingu przewiduje termin jej wypowiedzenia.

Bez zgody firmy leasingowej leasingobiorca nie może oddać rzeczy do używania osobie trzeciej. W razie naruszenia tego obowiązku leasingodawca ma prawo wypowiedzenia umowy leasingu ze skutkiem natychmiastowym.

Prawo do wypowiedzenia umowy leasingu ze skutkiem natychmiastowym przysługuje firmie leasingowej także w razie uchybienia przez korzystającego płatności rat.

Skutki zawarcia umowy leasingu

Podstawowym skutkiem zawarcia umowy leasingu jest konieczność wywiązania się z powstałego zobowiązania. W momencie podpisania umowy leasingowej zarówno po stronie leasingodawcy jak i leasingobiorcy powstają prawne obowiązki, których naruszenie może spowodować przedterminowe zakończenie umowy leasingu, z którym często wiążą się nieprzyjemne konsekwencje.

Podstawowym obowiązkiem leasingodawcy (finansującego) jest przekazanie leasingobiorcy (korzystającemu) przedmiotu leasingu. Przedmiot leasingu powinien zostać wydany w takim stanie, w jakim znajdowała się w chwili wydania leasingodawcy (finansującemu) przez dostawcę. W szczególności nie może być wydany w stanie pogorszonym. Oznacza to, że do momentu przekazania przedmiotu leasingu leasingobiorcy ryzyko jego utraty lub uszkodzenia ponosi leasingodawca, w którego posiadaniu rzecz się znajduje.

Wyboru przedmiotu leasingu dokonuje leasingobiorca (korzystający). Dlatego w przypadku braku przydatności rzeczy do umówionego użytku leasingodawca jest zwolniony z odpowiedzialności. Ponosi ją jednak w przypadku utraty, do momentu wydania przedmiotu umowy leasingobiorcy (korzystającemu). Utrata przedmiotu leasingu, z przyczyn niezależnych o leasingobiorcy, po wydaniu rzeczy powoduje wygaśnięcie umowy leasingu, a firma leasingowa jest uprawiona do żądania niezwłocznej zapłaty pozostałych rat, pomniejszonych o korzyści, jakie leasingodawca zyskał wskutek ich zapłaty przed umówionym terminem, wygaśnięcia umowy oraz z tytułu ubezpieczenia rzeczy, a także naprawienia szkody.

Leasingodawca (finansujący) nie odpowiada wobec korzystającego za wady rzeczy, chyba że wady te powstały na skutek okoliczności, za które finansujący ponosi odpowiedzialność. Z chwilą zawarcia przez leasingodawcę (finansującego) umowy ze zbywcą to na leasingobiorcę (korzystającego) przechodzą uprawnienia z tytułu wad rzeczy przysługujące firmie leasingowej względem dostawcy przedmiotu leasingu, z wyjątkiem uprawnienia odstąpienia od umowy sprzedaży.

Korzystający może żądać odstąpienia przez finansującego od umowy ze zbywcą z powodu wad rzeczy, jeżeli uprawnienie finansującego do odstąpienia wynika z przepisów prawa lub umowy ze zbywcą. Bez zgłoszenia żądania przez korzystającego finansujący nie może odstąpić od umowy ze zbywcą z powodu wad rzeczy.

Do obowiązku leasingobiorcy (korzystającego) należy używanie rzeczy i pobieranie jej pożytki w sposób określony w umowie leasingu, a gdy umowa tego nie określa – w sposób odpowiadający właściwościom i przeznaczeniu rzeczy. Bez zgody leasingodawcy (finansującego) korzystający nie może czynić w rzeczy zmian, chyba że wynikają one z przeznaczenia rzeczy.

Głównym obowiązkiem leasingobiorcy (korzystającego) jest opłacanie rat leasingowych w umówionych terminach. Jeżeli leasingobiorca (korzystający) dopuszcza się zwłoki z zapłatą co najmniej jednej raty, leasingodawca (finansujący) powinien wyznaczyć na piśmie odpowiedni termin dodatkowy do zapłacenia zaległości z zagrożeniem, że w razie bezskutecznego upływu wyznaczonego terminu może wypowiedzieć umowę leasingu ze skutkiem natychmiastowym, chyba że strony uzgodniły termin wypowiedzenia.

Zawarcie umowy leasingu pociąga za sobą także skutki w sferze podatkowej. Przypominamy, że zgodnie z ustawą o podatku dochodowym od osób prawnych, aby opłaty ustalone w umowie leasingu stanowiły przychód u leasingodawcy (finansującego), a koszty uzyskania przychodu u leasingobiorcy (korzystającego), umowa powinna spełniać następujące warunki:

1. musi być zawarta na czas oznaczony, stanowiący co najmniej 40% normatywnego okresu amortyzacji (jeżeli jej przedmiotem są podlegające odpisom amortyzacyjnym rzeczy ruchome lub wartości niematerialne i prawne), albo co najmniej na 10 lat – gdy jej przedmiotem są podlegające odpisom amortyzacyjnym nieruchomości;

2. suma ustalonych w niej opłat, pomniejszona o należny podatek VAT, odpowiada co najmniej wartości początkowej środków trwałych lub wartości niematerialnych i prawnych.

Umowa leasingu może być nazwana umową leasingu finansowego, jeżeli spełnia następujące warunki:

4. została zawarta na czas oznaczony,

5. suma ustalonych w niej opłat, pomniejszona o należny podatek VAT, odpowiada co najmniej wartości początkowej środków trwałych lub wartości niematerialnych i prawnych.

6. umowa zawiera postanowienie, że leasingobiorca (korzystający) dokonuje odpisów amortyzacyjnych w podstawowym okresie jej trwania.Poza odpisami amortyzacyjnymi, w przypadku leasingu finansowego, korzystający może odpisać tylko część odsetkową raty leasingowej.

Skutki naruszenia umowy

Najczęstszym skutkiem naruszenia umowy leasingu jest wypowiedzenie tej umowy ze skutkiem natychmiastowym, chyba że w umowie został uzgodniony termin wypowiedzenia. Wypowiedzenie następuje w prawnie określonych przypadkach, gdy leasingobiorca (korzystający) narusza swoje obowiązki, mimo upomnień na piśmie, albo nie usuwa zmian dokonanych w przedmiocie leasingu, których dokonał bez zgody leasingodawcy (finansującego). Jednym z nich jest nienależyte używanie rzeczy (i pobieraniem z niej pożytków) lub utrzymywaniem jej w nienależytym stanie. Firma leasingowa może wówczas upomnieć na piśmie leasingobiorcę, a jeśli ten mimo upomnienia nie odstąpi od niewłaściwego korzystania z rzeczy, leasingodawca może wypowiedzieć umowę leasingu ze skutkiem natychmiastowym, chyba że umowa leasingu przewiduje termin jej wypowiedzenia.

Bez zgody firmy leasingowej leasingobiorca nie może oddać rzeczy do używania osobie trzeciej. W razie naruszenia tego obowiązku leasingodawca ma prawo wypowiedzenia umowy leasingu ze skutkiem natychmiastowym.

Prawo do wypowiedzenia umowy leasingu ze skutkiem natychmiastowym przysługuje firmie leasingowej także w razie uchybienia przez korzystającego płatności rat.

Wypowiedzenie umowy leasingu ze skutkiem natychmiastowym może nastąpić również w przypadku utraty przedmiotu leasingu przez leasingobiorcę, z przyczyn niezależnych od firmy leasingowej.

W przypadku naruszenia umowy leasingowej bardzo często wypełniany jest weksel in blanco, który stanowi zabezpieczenie transakcji leasingowej. Kwota zobowiązania powiększana jest o koszty administracyjne, a także odsetki od niespłaconych rat leasingowych, jeżeli przyczyna wypowiedzenia umowy leasingowej jest nieopłacenie rat leasingowych w terminie lub zaprzestanie ich opłacania.

Ubezpieczenie

Zgodnie z przepisami Kodeksu cywilnego, jeżeli w umowie leasingu zastrzeżono, że korzystający jest obowiązany ponosić koszty ubezpieczenia rzeczy od jej utraty w czasie trwania leasingu, w braku odmiennego postanowienia umownego, koszty te obejmują składkę z tytułu ubezpieczenia na ogólnie przyjętych warunkach. Firmy leasingowe często proponują jednak ubezpieczenie związane z ofertą leasingową – upraszcza to procedurę zawarcia umowy leasingowej i jest zazwyczaj bardziej korzystne od ubezpieczenia, wykupowanego przez przedsiębiorcę.

Spłatę leasingu można ubezpieczyć również na wypadek choroby leasingobiorcy, utraty zdolności do pracy, a także innych zdarzeń losowych. Powiększenie miesięcznej raty leasingowej o niewielką składkę ubezpieczeniową zapewnia pełne bezpieczeństwo finansowe leasingobiorcy. Jeżeli leasingobiorca zaprzestanie spłacać raty leasingowe ze względu na niezdolność do pracy, firma ubezpieczeniowa zobowiązuje się do ich spłaty.

Zakończenie umowy leasingu

Zakończenie umowy leasingu następuje w momencie zapłaty wszystkich rat leasingowych. Po zakończeniu umowy korzystający może wykupić od finansującego przedmiot umowy leasingu za cenę równą wartości końcowej sprzętu. Wykup w określonej wysokości (np. 1%) powinien być zawarty w umowie i stanowić integralną część harmonogramu spłat. Przedsiębiorca, który zdecyduje się na wykup przedmiotu leasingu może zaliczyć kwotę wykupu do kosztów uzyskania przychodu. Istniej także możliwość odliczenia podatku VAT, jednak w przypadku samochodu osobowego, podatek ten może zostać odliczony maksymalnie w wysokości 6000 zł od rat leasingu. Korzystnym dla przedsiębiorcy rozwiązaniem jest także możliwość zaliczenia do kosztów wydatków związanych z użytkowaniem samochodu, także gdy nie jest prowadzona ewidencja przebiegu.

W przypadku umowy leasingu finansowego opcja wykupu nie istniej, ponieważ leasingobiorca staje się właścicielem przedmiotu leasingu z chwilą spłaty ostatniej raty umowy leasingowej, a tym samy z chwilą zakończenia umowy leasingu.

Najczęściej zadawane pytania

Co to jest leasing?

Leasing jest to forma finansowania zakupu środków trwałych przez podmioty gospodarcze. Zgodnie z ustawową definicją, przez umowę leasingu rozumie się umowę nazwaną w Kodeksie cywilnym, a także inne umowy, na mocy których jedna ze stron (zwana leasingodawcą lub finansującym), oddaje drugiej stronie (zwanej leasingobiorcą lub korzystającym) do odpłatnego używania lub używania i pobierania pożytków, podlegające amortyzacji środki trwałe lub wartości niematerialne i prawne, a także grunty. Leasing jest często porównywany z kredytem bankowym, ponieważ stanowi bardzo korzystną alternatywę w stosunku do tej firmy finansowania inwestycji. Umowa leasingu daje przedsiębiorcy możliwość korzystania z rzeczy bez konieczności jej kupowania, a tym samym umożliwia wykorzystanie posiadanych środków finansowych na inne cele. Właścicielem przedmiotu leasingu w trakcie trwania umowy jest firma leasingowa, natomiast korzystający po zapłaceniu ostatniej raty ma możliwość jego wykupienia.

Co może być przedmiotem leasingu?

Przedmiotem leasingu – w przypadku umowy nazwanej – mogą być zarówno rzeczy ruchome, jak i nieruchomości, zaś nienazwanej – rzeczy oraz wartości niematerialne i prawne. Spośród rzeczy ruchomych przedmiot umowy leasingu stanowią najczęściej:

• maszyny i urządzenia przemysłowe,

• komputery i sprzęt biurowy,

• środki transportu drogowego (bez samochodów osobowych),

• samochody osobowe,

• środki transportu kolejowego, powietrznego i wodnego,

• inne pozostałe (stanowiące minimalny udział).

Przedmiotem leasingu mogą być również takie nieruchomości jak grunty, budynki i budowle.

Jaka jest różnica między leasingiem kapitałowym a leasingiem operacyjnym?

Różnica między leasingiem operacyjnym a finansowym polega głównie odmiennych uregulowaniach kwestii podatkowych.

Umowa kwalifikowana jest jako umowa leasingu operacyjnego, jeżeli jej przedmiotem są rzeczy ruchome podlegające amortyzacji i jest ona zawarta na czas oznaczony, wynoszący co najmniej 40% normatywnego okresu amortyzacji. Przedmiotem umowy leasingu operacyjnego mogą być również nieruchomości podlegające odpisom amortyzacyjnym, jednak w tym przypadku umowa musi być zawarta na co najmniej 10 lat. Ostatni warunek kwalifikujący umowę jako umowę leasingu operacyjnego dotyczy sumy opłat ustalonych w umowie, która – pomniejszona o należny podatek VAT – musi odpowiadać co najmniej wartości początkowej środków trwałych.

4. W przypadku zawarcia umowy leasingu operacyjnego odpisów amortyzacyjnych dokonuje firma leasingowa, dzięki czemu może je uznać za koszt uzyskania przychodu, co pomniejsza podstawę opodatkowania. Leasingobiorca nie wykazuje przedmiotu leasingu, ani rat leasingowych w swoich księgach rachunkowych, dzięki czemu zwiększa się jego zdolność kredytowa, a tym samym szanse na uzyskanie kredytu, co w zwłaszcza w przypadku małych i średnich przedsiębiorstw często stanowi duży problem. Dla leasingobiorcy kosztem uzyskania przychodu jest całość, a nie część raty leasingowej, co również w jego przypadku pomniejsza podstawę opodatkowania.

5. W przypadku leasingu finansowego korzystający może odpisać tylko część odsetkową raty leasingowej oraz amortyzację. Leasing finansowy najczęściej wybierają przedsiębiorcy, którzy chcą mieć krótszy okres leasingu albo chcą wnieść większy kapitał własny, by zminimalizować wysokość zobowiązań. Także firmy płacące podatek w formie zryczałtowanej często decydują się na podpisanie umowy leasingu finansowego.

6. Różnicę między leasingiem operacyjnym a leasingiem finansowym najlepiej obrazuje poniższa tabela:

Kto może zostać leasingobiorcą?

Leasingobiorcą może zostać zarówno przedsiębiorca, czyli osoba fizyczna, osoba prawna i jednostka organizacyjna niebędąca osoba prawną, której ustawa przyznaje zdolność prawną (tzw. ułomna osoba prawna) – wykonująca działalność gospodarczą we własnym imieniu, jak również spółki osobowe oraz osoby fizyczne, które nie prowadzą działalności gospodarczej. W przypadku tych ostatnich, 1 lipca 2011 r. zniesione zostały bariery podatkowe, które mają się przyczynić do upowszechnienia leasingu konsumenckiego.

Na jaki okres może być zawarta umowa leasingu?

Umowa leasingu musi być zawarta na czas określony. Minimalny okres trwania umowy leasingowej to 40% normatywnego okresu amortyzacji środków trwałych w przypadku leasingu aut i maszyn oraz innych rzeczy ruchomych, a więc np. dla środków trwały o amortyzacji 20% to 24 miesiące. W przypadku nieruchomości minimalny czas trwania umowy leasingu wynosi 10 lat.

Jaki może być minimalny i maksymalny czynsz inicjalny?

Czynsz inicjalny jest to opłata leasingowa wnoszona przez korzystającego przy zawarciu umowy leasingu operacyjnego. Stanowi w całości koszt uzyskania przychodu korzystającego będąca jest przychodem po stronie leasingodawcy finansującego, czyli firmy leasingowej. W przypadku umowy leasingu finansowego jest spłatą wartości przedmiotu leasingu i nie stanowi kosztu uzyskania przychodu.

Kto jest właścicielem przedmiotu leasingu?

Właścicielem przedmiotu leasingu przez cały okres trwania umowy leasingowej jest zawsze firma leasingowa. Po zakończeniu umowy leasingu operacyjnego Korzystający ma prawo nabycia przedmiotu za atrakcyjną cenę równą wartości końcowej.

Czy opłaty wynikające z umowy leasingowej mogą stanowić koszt uzyskania przychodu u leasingobiorcy?

Opłaty wynikające z umowy leasingowej, takie jak część odsetkowa rat leasingowych, opłata manipulacyjna oraz amortyzacja, stanowią koszt uzyskania przychodu u leasingobiorcy w przypadku zawarcia umowy leasingu finansowego.

Kto nalicza amortyzację sprzętu będącego przedmiotem umowy leasingu?

W przypadku leasingu operacyjnego amortyzację sprzętu będącego przedmiotem umowy leasingu nalicza leasingodawca (finansujący), natomiast w przypadku leasingu finansowego – leasingobiorca (korzystający).

Czy można wykupić przedmiot leasingu po zakończeniu umowy leasingu?

Po zakończeniu umowy leasingu korzystający może wykupić od finansującego przedmiot umowy leasingu za cenę równą wartości końcowej sprzętu. Wykup w określonej wysokości (np. 1%) powinien być zawarty w umowie i stanowić integralną część harmonogramu spłat. Przedsiębiorca, który zdecyduje się na taki krok może zaliczyć kwotę wykupu do kosztów uzyskania przychodu. Istniej także możliwość odliczenia podatku VAT, jednak w przypadku samochodu osobowego, podatek ten może zostać odliczony maksymalnie w wysokości 6000 zł od rat leasingu. Korzystnym dla przedsiębiorcy rozwiązaniem jest także możliwość zaliczenia do kosztów wydatków związanych z użytkowaniem samochodu, także gdy nie jest prowadzona ewidencja przebiegu.

W przypadku umowy leasingu finansowego opcja wykupu nie istniej, ponieważ leasingobiorca staje się właścicielem przedmiotu leasingu z chwilą spłaty ostatniej raty umowy leasingowej, a tym samy z chwilą zakończenia umowy leasingu.

Co się dzieje w przypadku upadłości firmy leasingowej?

W przypadku ogłoszenia przez firmę leasingowej upadłości obejmującej likwidację majątku firmy, syndyk ma prawo wypowiedzieć umowę leasingu (tak jak każdą inną), jednak leasingobiorca ma wówczas prawo wnieść swoje roszczenia z tego tytułu do masy upadłościowej. W praktyce syndyk realizuje umowy leasingu do końca, włącznie z opcją wykupu. Jest to rozwiązanie korzystne zarówno dla leasingobiorcy (korzystającego), którego sytuacja w zasadzie się nie zmienia, jak i dla upadłej firmy leasingowej, ponieważ nie naraża jej na jeszcze większe roszczenia.

Co to jest leasing zwrotny?u

Leasing zwrotny jest to szczególny rodzaj zarówno leasingu operacyjnego jak i finansowego. Stanowi instrument optymalizacji zarządzania posiadanym majątkiem, ponieważ uwalnia środki zamrożone w aktywach trwałych oraz obniża koszty finansowania długu. Przedsiębiorstwo, które jest właścicielem środków trwałych (np. floty samochodowej) sprzedaje je firmie leasingowej, uzyskując w ten sposób środki finansowe, które może wykorzystać na inne cele. Ten sam sprzęt bierze w leasing, dzięki czemu może go nadal używać i czerpać z niego pożytki. Leasing zwrotny przeznaczony jest dla przedsiębiorców, którzy chcą uwolnić środki finansowe zamrożone we własnych środkach trwałych, nie tracąc możliwości dalszego ich używania. Firmy leasingowe często proponują przedsiębiorcom korzystającym z leasingu zwrotnego przekazanie obowiązków związanych z administrowaniem środkami trwałymi stanowiącymi przedmiot leasingu zwrotnego, obniżając tym samym koszty, np. związane z obsługą serwisową pojazdów.

Jakie są konsekwencje nieuiszczania lub nieregularnego uiszczania należności leasingowych?

W przypadku nieuiszczania lub nieregularnego uiszczania należności leasingowych firma leasingowa (finansujący) wyznacza korzystającemu dodatkowy termin do zapłacenia zaległej należności z zagrożeniem możliwości wypowiedzenia umowy w trybie natychmiastowym w przypadku nieuiszczenia zaległego czynszu w tym terminie. Ponadto, firma leasingowa jest uprawniona do pobierania odsetek za opóźnienie w regulowaniu opat leasingowych.

Finansujący może również wypełnić weksel in blanco z klauzulą bez protestu, wystawiony przez leasingobiorcę (korzystającego), jeżeli firma leasingowa wymagała takiego zabezpieczenia uzależniając wejście w życie umowy leasingu od ustanowienia takiego zabezpieczenia.

Jakich zabezpieczeń żądają firmy leasingowe?

Firmy leasingowe mogą uzależnić wejście w życie umowy leasingowej od zabezpieczenia w postaci weksla własnego in blanco z klauzula bez protestu, wraz z deklaracją wekslową, wystawionego przez leasingobiorcę (korzystającego). Firma leasingowa (finansujący) może wypełnić ten weksel w przypadku nieregularnego uiszczania należności leasingowych lub innego naruszenia umowę leasingu, zgodnie z treścią deklaracji wekslowej.

Leasingodawca (finansujący) pobiera od leasingobiorcy (korzystającego) także kaucję gwarancyjna na zabezpieczenie wszelkich roszczeń wynikających z umowy., w szczególności na pokrycie szkody wynikającej z zawinionej przez korzystającego utraty wartości przedmiotu leasingu większej niż wynikająca z normalnego używania.

Kto jest odpowiedzialny za ubezpieczenie przedmiotu leasingu?

W zależności od wyboru firmy leasingowej odpowiedzialny za ubezpieczenie przedmioty leasingu jest albo korzystający albo finansujący. Najczęściej jednak, wydatki związane z opłacaniem składki ubezpieczeniowej ponosi leasingobiorca. Obowiązek pełnego ubezpieczenia przedmiotu leasingu może być realizowany przez ubezpieczenie przedmiotu leasingu przez firmę leasingowa na koszt leasingobiorcy (korzystającego) lub przez samego korzystającego, we własnym zakresie i na własny koszt. Wyboru dokonuje leasingobiorca (korzystający).

Jakie dokumenty są wymagane przy zawarciu umowy leasingowej?

Liczba i rodzaj dokumentów wymaganych przy zawarciu umowy leasingowej uzależnione są od wielu czynników, m.in. od kondycji finansowej przedsiębiorstwa wnioskującego o leasing czy wartości i rodzaju przedmiotu leasingu. Podstawą jest wypełnienie wniosku leasingowego.

Przykładowe dokumenty, których może wymagać firma leasingowa:

• wniosek o zawarcie umowy leasingowej,

• dowód tożsamości,

• zaświadczenie o wpisie do ewidencji działalności gospodarczej,

• aktualny odpis KRS,

• decyzja o nadaniu numeru NIP i REGON,

• deklaracja podatkowa (PIT5 i PIT36 lub CIT2 i CIT8),

• umowa spółki,

• oświadczenie o stanie zobowiązań,

• deklaracja majątkowa,

• oświadczenie o nie zaleganiu w stosunku do ZUS i US nie starsze niż 3 miesiące.

• deklaracja podatkowa za ostatni rok;

• kwartalne sprawozdania finansowe F-01 z bieżącego roku i bilans, rachunek zysków i strat za ostatni rok (firmy prowadzące pełną sprawozdawczość finansową).

Kto może być dostawcą przedmiotu leasingu?

Dostawcą przedmiotu leasingu może być zarówno osoba fizyczna, jak i osoba prawna, np. dealer samochodów, producent lub importer danego przedmiotu leasingu.

Co dzieje się w przypadku kradzieży przedmiotu leasingu?

W przypadku kradzieży korzystający musi niezwłocznie zawiadomić finansującego o utracie przedmiotu leasingu. W zależności od treści umowy leasingowej firma leasingowa porównuje zdyskontowaną sumę pozostałą do spłaty oraz kwotę wykup z kwotą odszkodowania. Jeśli różnica jest dodatnia to firma leasingowa zwraca tą różnicę, jeśli ujemna – korzystający musi dopłacić. Często zdarza się jednak, że korzystający, w przypadku kradzież przedmiotu leasingu, jest zmuszony uregulować wszystkie raty leasingowe jeszcze niezapłacone.

Czy opłaty leasingowe są obłożone podatkiem VAT?

W przypadku leasingu operacyjnego podatek VAT doliczany jest do każdej raty leasingowej. Przedsiębiorcy, którzy decydują się na podpisanie umowy leasingu finansowego muszą zapłacić podatek VAT w całości z góry z pierwszą ratą leasingową, po odbiorze przedmiotu leasingu.

Słownik leasingowy

Amortyzacja

Amortyzacja jest to zmniejszenie wartości księgowej środka trwałego w wyniku jego zużycia w trakcie normalnej eksploatacji oraz upływu czasu. Amortyzacja jest dokonywana poprzez odpisy amortyzacyjne stanowiące koszt uzyskania przychodu.

Cena sprzedaży

Cena sprzedaży jest to cena, stosownie do postanowień umowy sprzedaży, zapłacona dostawcy przez finansującego tytułem nabycia przedmiotu leasingu.

Czas trwania umowy leasingowej

Czas trwania umowy leasingowej to okres obowiązywania umowy leasingu, a więc czas do wygaśnięcia wszystkich praw i obowiązków przysługujących stronom tej umowy. Czas trwania umowy leasingu zależy od stawki amortyzacji danego przedmiotu leasingu. W przypadku umów leasingu operacyjnego nie może być on krótszy niż okres, w którym środek trwały amortyzuje się w 40% czyli np. dla samochodów (o stawce amortyzacji równą 20%) jest to okres 2 lat.

Czynsz inicjalny (wpłata początkowa)

Czynsz inicjalny (opłata wstępna, wpłata początkowa, rata zerowa) to pierwsza rata czynszu leasingowego w wysokości określonej w umowie leasingu. Czynsz inicjalny jest płatny z góry przy zawarciu umowy leasingu lub w momencie odbioru przedmiotu leasingu przez korzystającego (leasingobiorcę). Z reguły jest wyższy niż pozostałe raty leasingowe. Jego wysokość jest uzależniona od parametrów związanych z ryzykiem kontraktu lub innych związanych z konkretnym produktem leasingowym.

Czynsz leasingowy

Czynsz leasingowy to miesięczna opłata za korzystanie z przedmiotu leasingu, płatna przez leasingobiorcę w wysokości określonej w umowie leasingu. Ilość czynszów leasingowych jest na ogół równa okresowi umowy.

Czynsze degresywne

Czynsze degresywne to raty leasingowe ustalone w nierównej wysokości, zmniejszające się w miarę upływu podstawowego okresu leasingu.

Data fakturowania

Data fakturowania to data wystawienia faktury VAT przez finansującego (leasingodawcę) na rzecz korzystającego (leasingobiorcy).

Data wymagalności

Data wymagalności to dzień, w którym należność wynikająca z faktury VAT lub zawiadomienia o płatności należności, jest wymagalna i powinnam zostać opłacona przez korzystającego (leasingobiorcę).

Dzień roboczy

Dzień roboczy to każdy dzień inny niż sobota, niedziela lub dzień ustawowo wolny od pracy.

Data dostawy

Data dostawy to dzień dostarczenia przedmiotu leasingu korzystającemu (leasingobiorcy).

Deklaracja wekslowa

Deklaracja wekslowa to rodzaj umowy między wystawcą weksla in blanco (korzystającym) a wierzycielem wekslowym (finansującym). Deklaracja wekslowa określa sposób uzupełniania przez wierzyciela elementów weksla in blanco, np. wysokość kwoty, którą można wpisać na wekslu czy datę zapłaty weksla. Jest to forma zabezpieczenia korzystającego, która ogranicza prawo do dochodzenia roszczeń z weksla in blanco tylko do roszczeń związanych z umową leasingową.

Depozyt zabezpieczający

Depozyt zabezpieczający (gwarancyjny) to płatność, którą korzystający (leasingobiorca) uiszcza na początku, na końcu umowy leasingowej, bądź wraz z miesięcznymi opłatami leasingowymi. Służy zabezpieczeniu ewentualnych roszczeń finansującego (leasingodawcy), wynikających z nienależytego wykonywania umowy leasingu operacyjnego przez korzystającego. Jeżeli umowa wykonywana jest w sposób należyty, depozyt jest zwracany korzystającemu w chwili rozwiązania umowy leasingowej. Wysokość depozytu jest ustalana w umowie leasingowej. Depozyt gwarancyjny ma charakter zwrotny, więc nie stanowi jest kosztu uzyskania przychodu dla leasingobiorcy, ani przychodu dla leasingodawcy. Zwykle wysokość depozytu zabezpieczającego jest równa wartości końcowej (rezydualnej).

Dokumenty założycielskie

Dokumenty założycielskie to dokumenty potwierdzające założenie podmiotu gospodarczego oraz rozpoczęcie działalności gospodarczej. Podstawowym dokumentem założycielskim dla spółek osobowych i osób fizycznych prowadzących działalność gospodarczą jest wpis do rejestru przedsiębiorców i/lub umowa spółki. Dla pozostałych spółek wymienionych w Kodeksie Handlowym są to:

o umowa spółki,

o statut,

o wpis do Krajowego Rejestru Sądowego.

Dokumentami założycielskimi, na potrzeby umów leasingowych, określa się także zaświadczenia wydane przez urzędy samorządowe lub państwowe niezbędne do prowadzenia działalności gospodarczej. Są nimi:

o wpis do rejestru działalności gospodarczej lub wpis do KRS,

o numer statystyczny REGON,

o zaświadczenie o nadaniu Numeru Identyfikacji Podatkowej (NIP).

Dokumenty leasingu

Dostawca

Dostawca to podmiot gospodarczy lub osoba fizyczna, od którego finansujący (leasingodawca) nabywa przedmiot leasingu. W Kodeksie cywilnym dostawca określany jest mianem zbywcy. Decyzję o wyborze dostawcy najczęściej podejmuje korzystający (leasingobiorca). Może on jednak zlecić wybór dostawcy firmie leasingowej. W tym wypadku to leasingodawca jest odpowiedzialny za niesolidność dostawcy, dlatego zazwyczaj po podpisaniu umowy leasingowej prawa z tytułu gwarancji i rękojmi przejmuje leasingobiorca i samodzielnie dochodzi ich bezpośrednio u dostawcy, mimo że to leasingodawca jest właścicielem przedmiotu leasingu.

Faktura VAT

Faktura VAT jest to dokument potwierdzający dokonanie sprzedaży przedmiotu leasingu. Faktura VAT jest wystawiana dla celów podatkowych (podatek od towarów i usług) i służy określeniu jego wartości.

Finansujący

Finansujący (Leasingodawca) to strona umowy leasingowej, określona tym mianem w Kodeksie cywilnym, która oddaje przedmiot leasingu do użytkowania lub używania i pobierania pożytków korzystającemu (leasingobiorcy), a w zamian pobiera opłaty leasingowe. Finansującym jest najczęściej wyspecjalizowana firma leasingowa bądź bank.

Harmonogram

Harmonogram to dokument określający terminy i wysokość opłat, jakie poniesie leasingobiorca z tytułu zawartej umowy, zwykle nierozłączna część umowy leasingowej.

Hipotetyczna wartość netto

Hipotetyczna wartość netto to wartość początkowa przedmiotu leasingu pomniejszona – w odniesieniu do środków trwałych – o odpisy amortyzacyjne, z uwzględnieniem współczynnika 3 oraz – w odniesieniu do wartości niematerialnych i prawnych – o odpisy amortyzacyjne obliczone przy zastosowaniu trzykrotnie skróconych okresów amortyzacyjnych.

Kara umowna

Kara umowna to zryczałtowane odszkodowanie, które można zastrzec w umowie leasingowej na wypadek niewykonania lub nienależytego wykonania obowiązków przez korzystającego (leasingobiorcę). Zgodnie z przepisami Kodeksu cywilnego, przez zapłatę określonej w umowie sumy następuje naprawienie szkody wynikłej z niewykonania lub nienależytego wykonania zobowiązania.

Kaucja wstępna

Kaucja wstępna (depozyt gwarancyjny) to opłata uiszczana przez korzystającego (leasingobiorcę) finansującemu (leasingodawcy), która stanowi zabezpieczenie ewentualnych roszczeń finansującego, związanych z nienależytym wykonaniem umowy leasingu. Jeżeli korzystający należycie wykonuje swoje obowiązki, kaucja wstępna jest zwracana z chwilą rozwiązania umowy leasingowej. Charakter zwrotny kaucji sprawia, że nie stanowi ona kosztu uzyskania przychodu dla korzystającego.

Korzystający

Korzystający (Leasingobiorca) to strona umowy leasingu, określona tym mianem przepisami Kodeksu cywilnego, posiadająca status przedsiębiorcy, czyli osoba fizyczna, osoba prawna i jednostka organizacyjna niebędąca osoba prawną, której ustawa przyznaje zdolność prawną (tzw. ułomna osoba prawna) – wykonująca działalność gospodarczą we własnym imieniu, jak również spółki osobowe oraz osoby fizyczne, które nie prowadzą działalności gospodarczej.

Kwota kompensacyjna

Kwota kompensacyjna to kwota, którą korzystający (leasingobiorca) musi wypłacić finansującemu (leasingodawcy) w przypadku przedterminowego rozwiązania umowy leasingu, w przypadku gdy przedmiot leasingu został skradziony, zniszczony lub uszkodzony, w sposób uniemożliwiający jego dalsze wykorzystanie. Wysokość kwoty kompensacyjnej jest uzależniona od czasu, w którym umowa leasingu wygasła, a więc tym samym od wysokości już opłaconych rat.

Minimalny czas trwania umowy

Minimalny czas trwania umowy to 40% normatywne okresu amortyzacji środków trwałych w przypadku leasingu aut i maszyn oraz innych rzeczy ruchomych. W przypadku nieruchomości minimalny czas trwania umowy leasingu wynosi 10 lat.

Stopa bazowa

Stopa bazowa jest to stopa oprocentowania, która służy bankom do określenia własnych stawek procentowych. Na polskim rynku bankowym za stopę bazową przyjmuje się WIBOR (Warsaw Interbank Offered Rate), czyli stopę procentową kredytów międzybankowych. Wartość WIBOR jest ustalana przez Polskie Stowarzyszenie Dealerów Bankowych każdego dnia roboczego o godzinie 11:00. Do rynku londyńskiego odnosi się LIBOR (London Interbank Offered Rate) – stopa wyznaczana przez 4 główne banki, zaś EURIBOR (Euro Interbank Offered Rate) to średnie notowanie z 57 największych banków strefy EURO.

Należności leasingowe

Należności leasingowe to należności, jakie korzystający (leasingobiorca) ponosi z tytułu umowy leasingowej. Należnościami tym mogą być:

- wpłata początkowa,

- opłaty leasingowe,

- opłaty manipulacyjne,

- prowizje,

- depozyt zabezpieczający,

- odsetki,

- składka ubezpieczeniowa za przedmiot leasingu,

- refundacja podatku od środków transportu,

- koszty windykacji i monitoringu,

- inne koszty i należności do jakich zapłacenia lub zrefundowania korzystający, jest zobowiązany na podstawie umowy leasingu, ogólnych warunków, przepisów prawa lub zawiadomienia otrzymanego od finansującego.

Okres ratalny

Okres ratalny to okres wynikający z podziału podstawowego okresu umowy leasingowej, w którym opłacane są raty leasingowe, na następujące po sobie okresy.

Opłaty leasingowe

Opłaty leasingowe są to płatne z góry, w odstępach miesięcznych, raty stanowiące spłatę wartości przedmiotu leasingu, a także opłaty za używanie lub używanie i czerpanie pożytków z przedmiotu leasingu.

OWUL

OWUL (Ogólne Warunki Umowy Leasingu) to zapisy umowne, które zazwyczaj zawierają: zasady korzystania z przedmiotu leasingu, obowiązki regulowania należności, wybór dostawcy przedmiotu leasingu, ubezpieczenie przedmiotu leasingu, sposoby rozwiązania lub zakończenia umowy, kary umowne, postępowanie w razie szkody, opłaty, odsetki i inne zobowiązania wzajemne stron.

Podatek VAT

Podatek VAT to podatek od towarów i usług należny i naliczany na podstawie ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług.

Podstawowy okres leasingu

Podstawowy okres leasingu to czas oznaczony, na jaki została zawarta umowa leasingowa.

Poręczyciele transakcji leasingowej

Poręczyciel transakcji leasingowej to podmiot, który występuje w transakcji leasingu w sytuacji, gdy kondycja finansowa korzystającego (leasingobiorcy) bądź jego wiarygodność budzą zastrzeżenia.

Protokół odbioru

Protokół odbioru to dokument potwierdzający odbiór przedmiotu leasingu.

Przedmiot leasingu

Przedmiot leasingu to środek trwały, licencja, wartość niematerialna lub prawna albo nieruchomość, których prawo użytkowania albo do używania i pobierania pożytków na mocy umowy leasingu zostaje przeniesione przez finansującego (leasingodawcę) na korzystającego (leasingobiorcę).

Przeniesienie prawa własności przedmiotu leasingu na leasingobiorcę

Przeniesienie prawa własności przedmiotu leasingu na korzystającego (leasingobiorcę) w przypadku leasingu operacyjnego może nastąpić po zakończeniu umowy leasingu za cenę wykupu, określoną w umowie. W przypadku leasingu finansowego przedmiot leasingu staje się własnością korzystającego (leasingobiorcy) z chwila zakończenia umowy leasingu, bez konieczności jego wykupu.

Rata inicjalna

Rata inicjalna to określona w umowie leasingowej należność leasingowa płatna przez korzystającego (leasingobiorcę) finansującemu (leasingodawcy) przed datą dostawy przedmiotu leasingu. Jest to swego rodzaju wkład własny korzystającego.

Rata leasingowa

Rata leasingowa to kwota płatna przez korzystającego (leasingobiorcę) finansującemu (leasingodawcy) za używanie albo używanie i pobieranie pożytków z przedmiotu leasingu.

Rękojmia za wady

Rękojmia za wady to odpowiedzialność sprzedawcy względem kupującego za wady sprzedanej rzeczy, zmniejszające jej wartość lub użyteczność ze względu, a także w sytuacji gdy ta rzecz nie posiada właściwości, o których istnieniu sprzedawca zapewniał kupującego bądź została wydana w stanie niezupełnym.

Specyfikacja przedmiotu leasingu

Specyfikacja przedmiotu leasingu jest to dokument załączany do umowy leasingowej, w którym określona jest specyfikacja przedmiotu leasingu, a więc jego rodzaj, typ, ilość, wartość, numer seryjny i inne charakterystyczne znamiona.

Szacunkowa wartość przedmiotu leasingu

Szacunkowa wartość przedmiotu leasingu to wartość przedmiotu leasingu ustalana na dzień zakończenia podstawowego okresu umowy leasingowej, określona w harmonogramie spłaty należności leasingowych, nie mniejsza niż hipotetyczna wartość netto, która stanowi iloczyn szacunkowej wartości przedmiotu leasingu (wyrażonej procentowo) oraz wartości początkowej przedmiotu leasingu (wyrażonej w PLN).

Tabela Opłat i Prowizji

Tabela Opłat i Prowizji to tabela określająca wysokość opłat i prowizji przysługujących finansującemu (firmie leasingowej) z tytułu czynności wykonywanych przez niego w związku z realizacją lub rozliczeniem umowy leasingowej, w tym w szczególności czynności dokonywanych na wniosek lub z przyczyn leżących po stronie korzystającego (leasingobiorcy).

Umowa leasingu

Umowa leasingu to umowa nazwana w Kodeksie cywilnym, a także inne umowy, na mocy których jedna ze stron (zwana leasingodawcą lub finansującym), oddaje drugiej stronie (zwanej leasingobiorcą lub korzystającym) do odpłatnego używania lub używania i pobierania pożytków, podlegające amortyzacji środki trwałe lub wartości niematerialne i prawne, a także grunty.

Umowa sprzedaży

Umowa sprzedaży to umowa zawierana między finansującym (leasingodawcą/firma leasingową) i dostawca przedmiotu leasingu, na podstawie której finansujący (leasingodawca/firma leasingowa) nabywa przedmiot leasingu, w celu przekazania go korzystającemu (leasingobiorcy) do używania lub używania i pobierania pożytków w okresie trwania umowy leasingu.

Waluta umowy

Waluta umowy to ustalona przez finansującego (leasingodawcę/firmę leasingową) w umowie leasingowej waluta wymienialna (w przypadku leasingu denominowanego) lub w złotych polskich, stosowana do przeliczeń wszystkich należności leasingowych, wynikających z umowy leasingowej lub ogólnych warunków umowy leasingowej.

Wartość początkowa

Wartość początkowa to określona w umowie sprzedaży wartość przedmiotu leasingu równa cenie jego sprzedaży (bez podatku VAT), powiększonej o koszty i wydatki poniesione na rzecz dostawcy przedmiotu leasingu, koszty załadunku i rozładunku, ubezpieczenia, cło oraz podatek akcyzowy.

Wewnętrzna bieżąca stopa zwrotu

Wewnętrzna bieżąca stopa zwrotu to stopa procentowa obliczana poprzez dodanie stopy oprocentowania z dnia ustalenia oprocentowania, obowiązującego dla danego okresu ratalnego i różnicy między wewnętrzną początkową stopą zwrotu oraz stopa oprocentowania wskazaną w szczegółowych warunkach umowy leasingowej.

Wewnętrzna początkowa stopa zwrotu

Wewnętrzna początkowa stopa zwrotu to stopa procentowa, przy której zdyskontowany strumień płatności składający się z rat leasingowych oraz szacunkowej wartości przedmiotu leasingu w wysokości oznaczonej w szczegółowych warunkach umowy leasingowej jest równy wartości początkowej pomniejszonej o wartość raty inicjalnej, a także pierwszej raty leasingowej. Przy obliczaniu wewnętrznej początkowej stopy zwrotu zakłada się, że szacunkowa wartość przedmiotu leasingu jest płatna łącznie z ostatnią ratą leasingową, zaś druga rata leasingowa jest opłacana miesiąc po zapłacie ceny sprzedaży, raty inicjalnej i pierwszej raty leasingowej. Przyjmuje się także założenie, że rok to 12 30-to dniowych miesięcy.

Weksel własny in blanco

Weksel in blanco to rodzaj papieru wartościowego, celowo nieuzupełnionego w chwili wystawiania. Najczęściej nieuzupełnionym elementem jest suma wekslowa. Zobowiązanie z weksla in blanco wynika z tzw. deklaracji wekslowej, w której strony uzgadniają w jakiej sytuacji oraz w jaki sposób weksel in blanco ma zostać wypełniony (uzupełniony o brakujące elementy) w momencie emisji weksla. W transakcjach leasingowych weksel in blanco stanowi standardowa formę zabezpieczenia.